Управленческий учет расходов по местам отнесения (возникновения) и их распределения (аллокации)

Управленческий учет расходов и управленческий учет материалов по местам отнесения (возникновения) и их распределения (аллокации).

Управленческий учет затрат (управленческий учет текущих расходов) по центрам отнесения затрат, а также распределение затрат в управленческом учете, дает ответ на вопрос, где эти затраты возникли и как они распределены – рассматривается поведение затрат в управленческом учете (вне зависимости от того, ведется ли управленческий учет в ресторане, управленческий учет в ЖКХ либо управленческий учет в строительстве). Отдельные элементы затрат, входящие в управленческий учет текущих расходов и являющиеся прямыми, например заработная плата сотрудников, напрямую относятся на центры затрат, влияющие на управленческий учет текущих расходов. Накладные расходы, например административно-управленческие расходы, распределение затрат в управленческом учете на электроэнергию и т.д., относятся на центры затрат с помощью соответствующих коэффициентов (Весов). Также нужно учитывать лизинг в управленческом учете и управленческий учет ЕРП, оценивая распределение затрат в управленческом учете и в целом анализируя управленческий учет текущих расходов, поскольку лизинг в управленческом учете и другие упомянутые факторы повлияют на расходную часть операций.

Предлагается ввести три вида подразделений, рассматривая поведение затрат в управленческом учете:

ЦО – Центры ответственности. Подразделения, которое планируют и инициируют платеж, актив или обязательство.

ЦЗ – Центры затрат. Подразделения, на которые относятся расходы (место возникновения).

ЦД – Центр дохода. Подразделения, на которые относятся доходы и на которые распределяются расходы, для выявления финансового результата.

НГ – Номенклатурные группы также входят в управленческий учет и распределение затрат.

Конкретный расход может иметь одинаковые или разные подразделения в качестве ЦО, ЦЗ и ЦД.

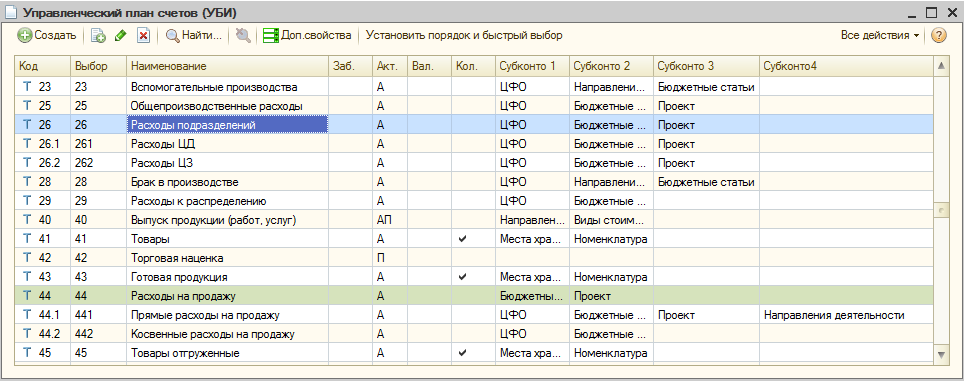

Для обеспечения допустимых вариантов ЦО, ЦЗ и ЦД предлагается следующий набор счетов на плане счетов и распределение затрат в управленческом учете (указаны не полный план счетов, а только задействованные счета в данном примере).

|

Код |

Наименование |

З |

АП |

К |

В |

Субконто |

||||

|

26 |

Расходы подразделений |

А |

Бюджетные статьи |

ЦФО (ЦД и ЦЗ) |

||||||

|

26.1 |

Расходы ЦД |

А |

Бюджетные статьи |

ЦФО (ЦД) |

||||||

|

26.2 |

Расходы ЦЗ |

А |

Бюджетные статьи |

ЦФО (ЦЗ) |

||||||

|

29 |

Расходы к распределению |

А |

Бюджетные статьи |

ЦФО (ЦО) |

||||||

|

44 |

Расходы на продажу |

А |

Бюджетные статьи |

ЦФО (ЦД и ЦЗ) |

||||||

|

44.1 |

Прямые расходы на продажу |

А |

Бюджетные статьи |

ЦФО (ЦД) |

Номенклатурные группы |

|||||

|

44.2 |

Косвенные расходы на продажу |

А |

Бюджетные статьи |

ЦФО |

||||||

|

90 |

Продажи |

АП |

ЦФО (ЦД) |

Номенклатурные группы |

||||||

|

90.4 |

Расходы |

А |

ЦФО (ЦД) |

Номенклатурные группы |

(об) Бюджетные статьи |

|||||

Управленческий план счетов в программе «ИТАН: Управленческий баланс»:

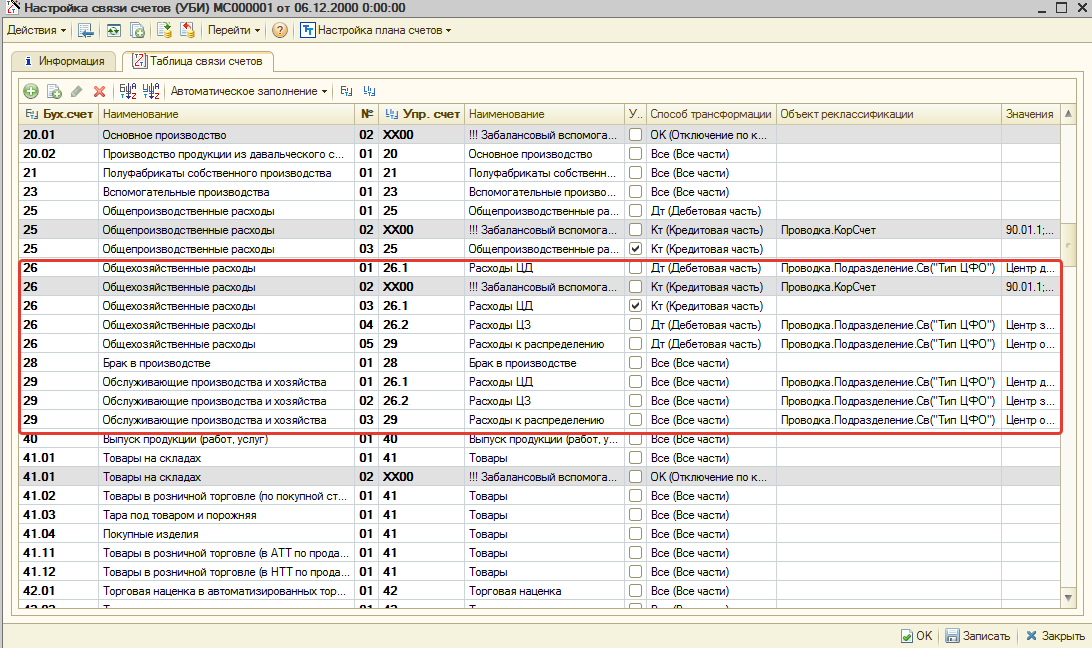

Настройка связи счетов БУ и УУ в программе «ИТАН: Управленческий баланс»:

По схеме выполняются следующие операции.

1. Первичное начисление расхода. В зависимости от выбранного подразделения и указания номенклатурной группы выполняются следующие проводки:

1.1. Подразделение – ЦО. Операция «Поступление услуг ЦО» 29–60,76.

1.2. Подразделение – ЦЗ. Операция «Поступление услуг Ц3» [26.2–60,76].

1.3. Подразделение – ЦД и не задано НГ. Операция «Поступление услуг ЦД» [26.1–60,76].

1.4. Подразделение – ЦД и задано НГ. Операции «Поступление услуг ЦД» и «Распределение по НГ» [44.1–26.1–60,76].

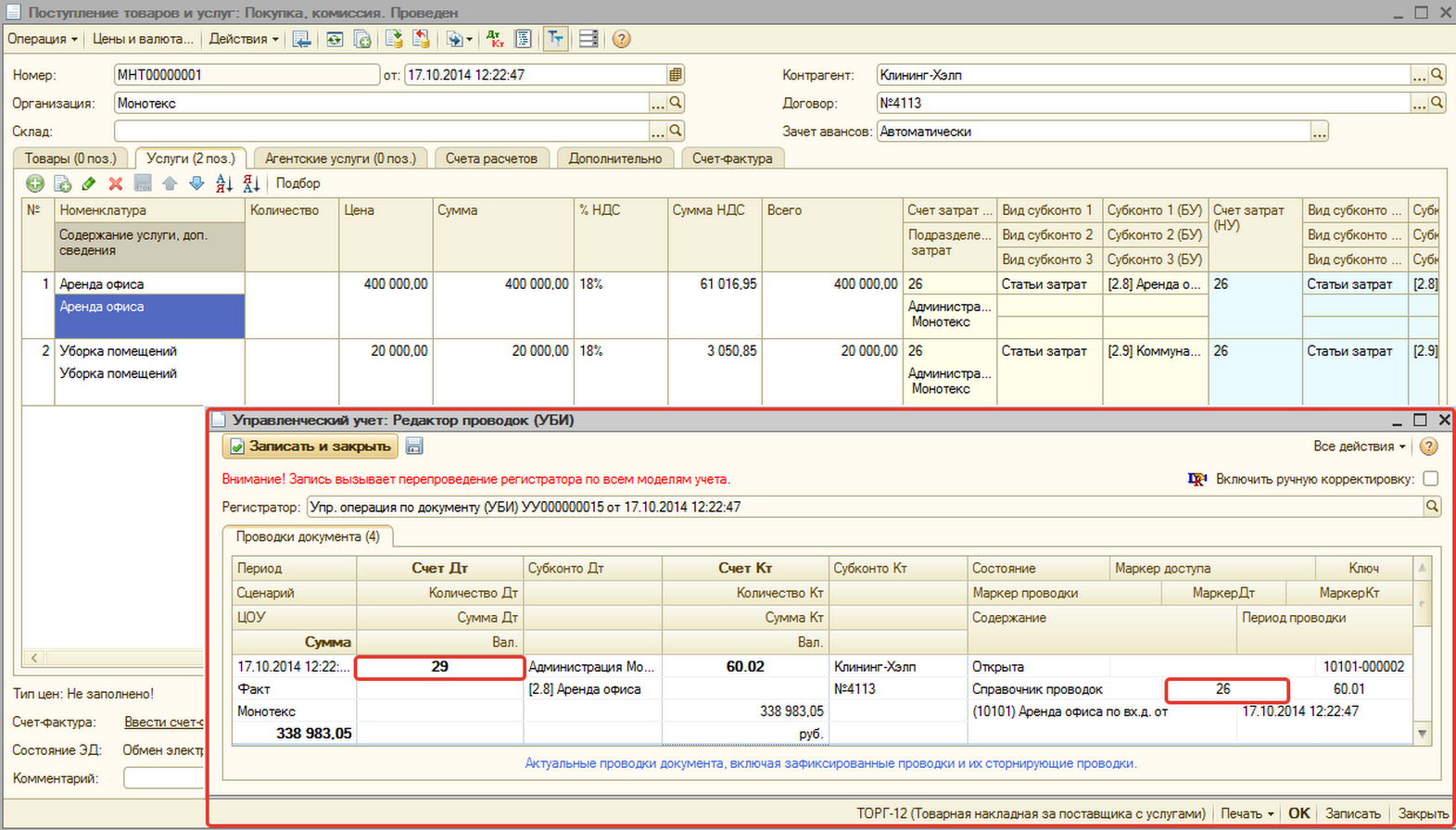

Пример документа «Поступление услуг», с отнесением на счет «Расходы к распределению» в программе «ИТАН: Управленческий баланс»:

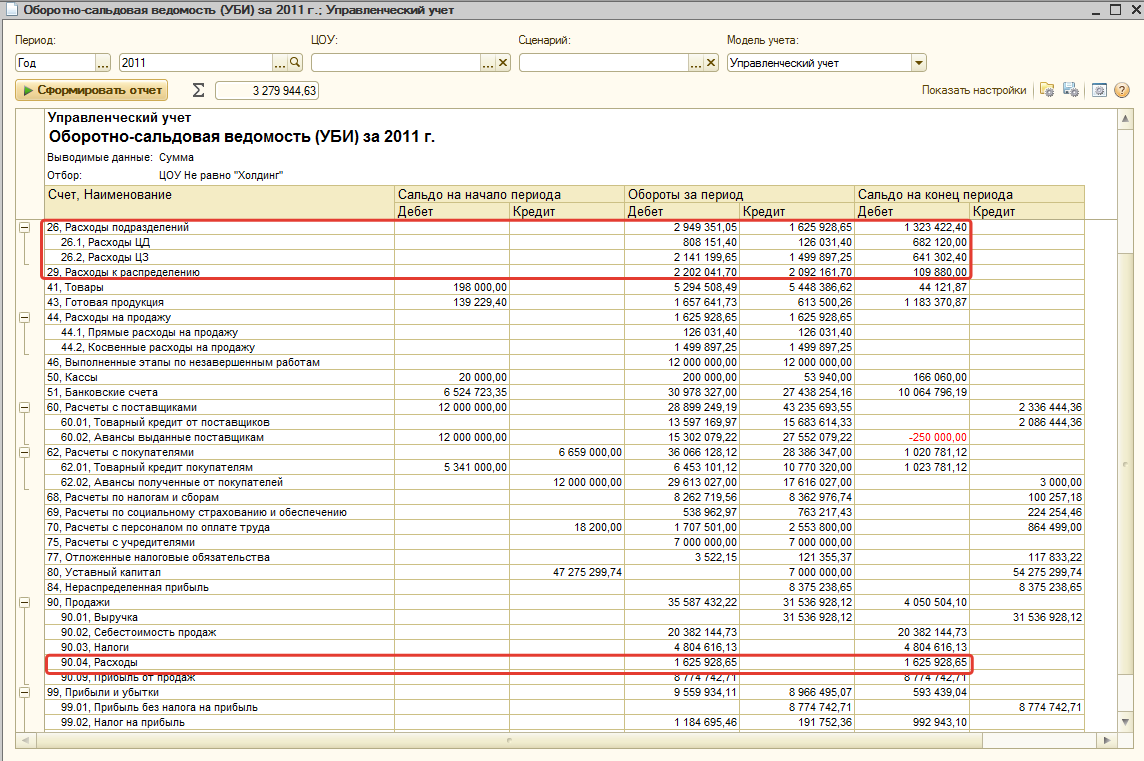

Анализ и контроль распределения расходов в программе «ИТАН: Управленческий баланс»:

Рассматривая управленческий учет, распределение затрат и т.п., отметим возможности по анализу распределения расходов в программе «ИТАН: Управленческий баланс»::

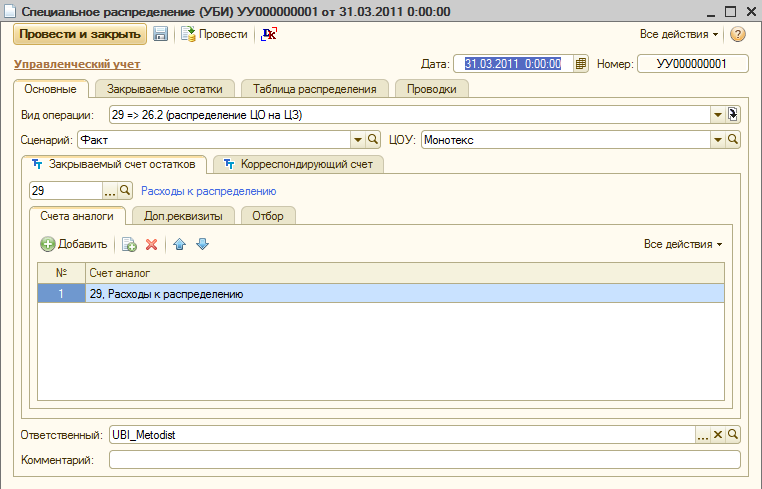

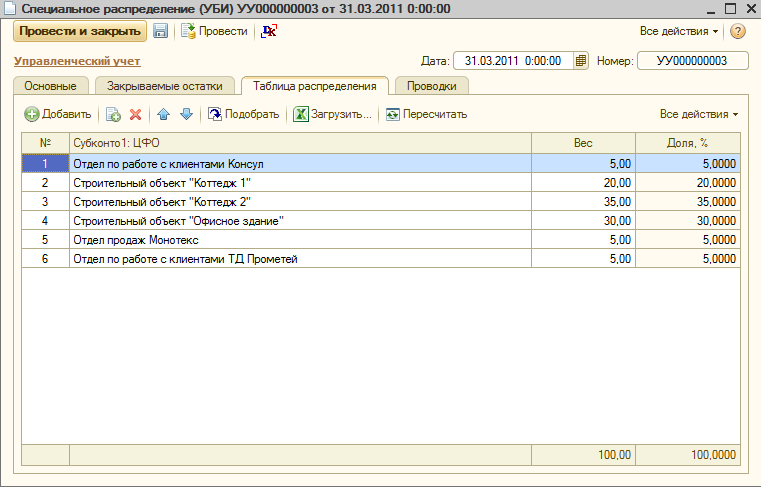

2. Распределение ЦО на ЦЗ и ЦД. Операции «Распределение ЦО на ЦД» [26.1–29] и «Распределение ЦО на ЦЗ» [26.2–29] в зависимости от подразделения (ЦД или ЦЗ). Остатки счета 29 должны быть распределены на счет 26 по ЦЗ и ЦД. Это выполняется документом «Специальное распределение». В шапке документа, по выбранным ЦО и статье затрат, выводится текущее сальдо, а табличной части выводится полный список ЦЗ и ЦД и предоставляется графа «Вес», относительно которой рассчитывается сумма. В качестве «Веса» могут быть использованы любые драйверы: километры, м2, человеко-часы и т.п.

Пример документа распределения в программе «ИТАН: Управленческий баланс»:

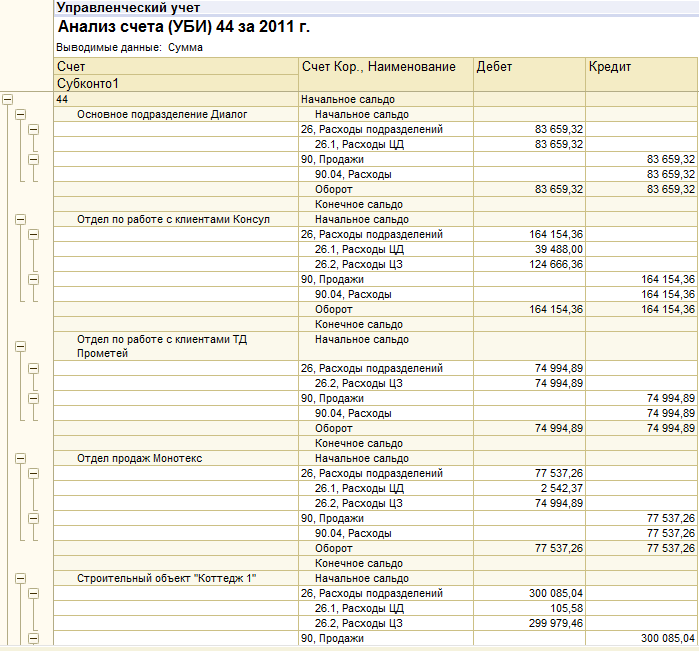

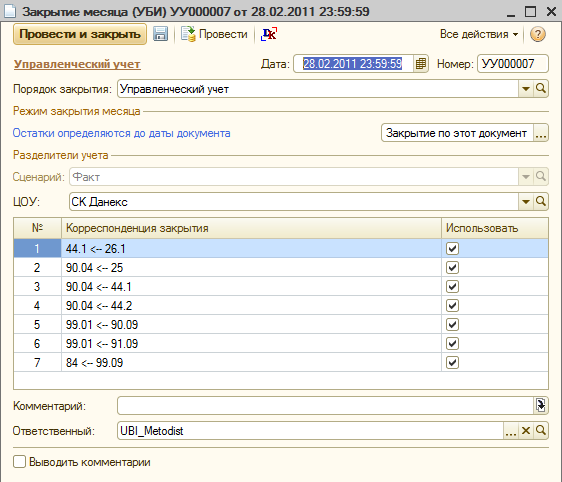

3. Распределение по НГ. Операция «Распределение по НГ» [44.1–26.1] и [90.4–44.2]. Распределение по товарным направлениям выполняется документом «Закрытие месяца (УБИ)» по подготовленной таблице с базой распределения.

Если в подготовленной таблице не будет задано распределение какой либо Бюджетные статьи или ЦФО, то они будут распределены на счет 44.1 на НГ по выручке (обороту счета 90.1), ФОТ либо другой, произвольной базе распределения.

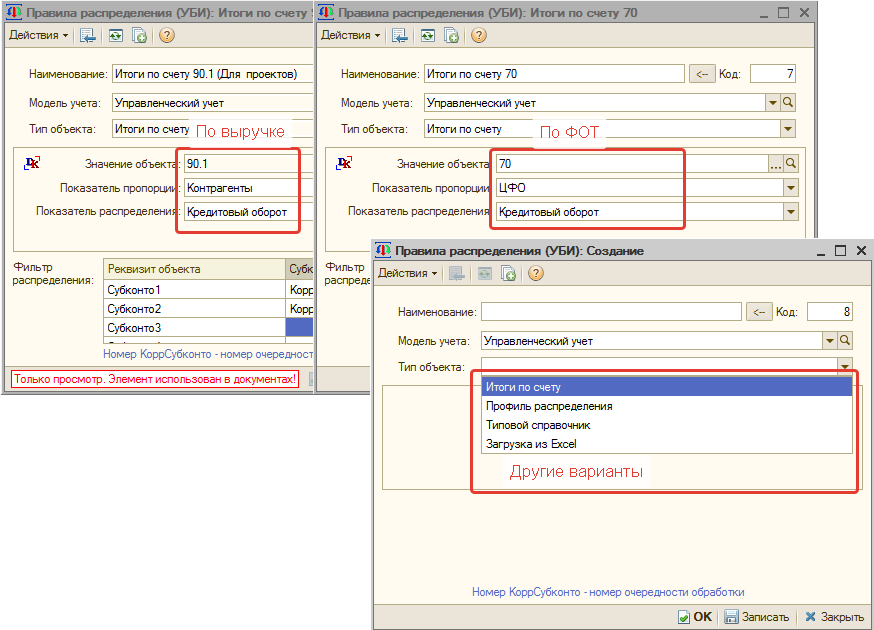

Пример настройки базы распределения в программе «ИТАН: Управленческий баланс»:

Документ «Закрытие месяца (УБИ)» в программе «ИТАН: Управленческий баланс»:

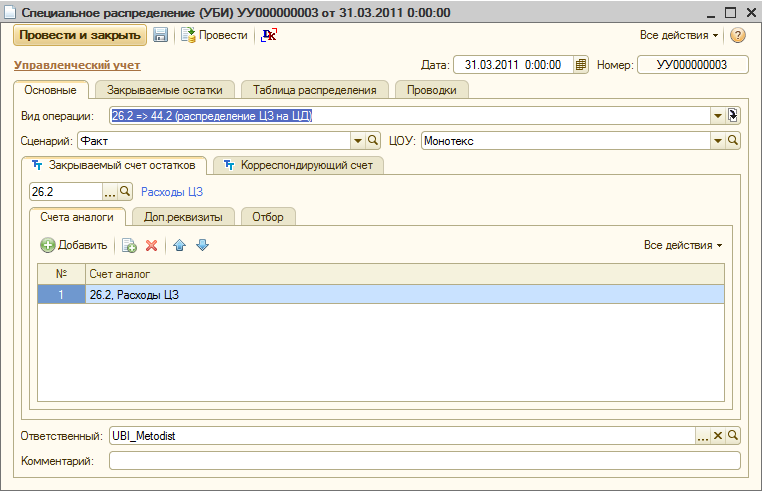

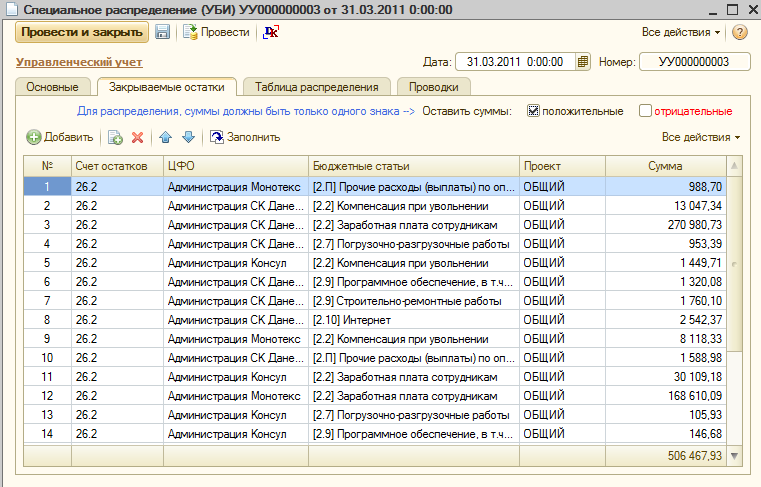

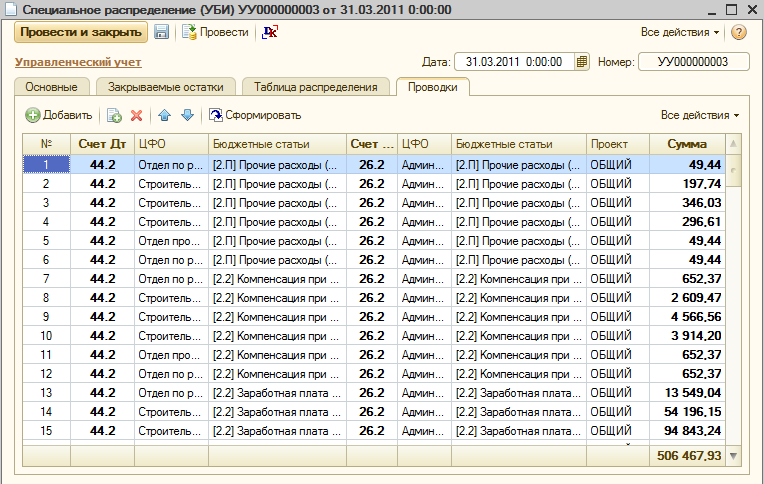

4. Распределение ЦЗ на ЦД. Операция «Распределение ЦЗ на ЦД» [44.2–26.2]. Остатки счета 26.2 должны быть распределены на счет 44.2 по ЦД и статьям затрат. Это выполняет документом «Специальное распределение». В табличной части выводится полный список сочетаний ЦЗ и ЦД и статья затрат, как правило одна, через которую затраты ЦЗ попадают в затраты ЦД.

Документ «Специальное распределение» в программе «ИТАН: Управленческий баланс»:

Расчет остатков расходов к распределению:

Задание весов и объектов распределения

Результат распределения расходов в программе «ИТАН: Управленческий баланс»:

5. Закрытие месяца. Операция «Закрытие месяца» [90.4–44.1]. Операция простой переброски остатков со счета 44.1 на счет 90.4 документом «Закрытие месяца (УБИ)».

Данная схема управленческого учета расходов позволяет выделить четыре аспекта учета расходов:

- Учет расходов планируемых и инициируемых одним подразделением, а включенных в расходы других подразделений.

- Первичный и управленческий учет затрат и расходов по местам отнесения (возникновения). Это дебетовый оборот счета 26 в разрезе ЦФО (ЦД и ЦЗ).

- Вторичный учет расходов по ЦД. Это дебетовый оборот счета 44 в разрезе ЦФО (ЦД).

- Выявление финансового результата. Это дебетовый оборот счета 90.4 - осуществляя управленческий учет, распределение затрат также затрагивает и этот момент.

Отчет по структуре расходов в программе «ИТАН: Управленческий баланс»:

План-фактный анализ расходов»:

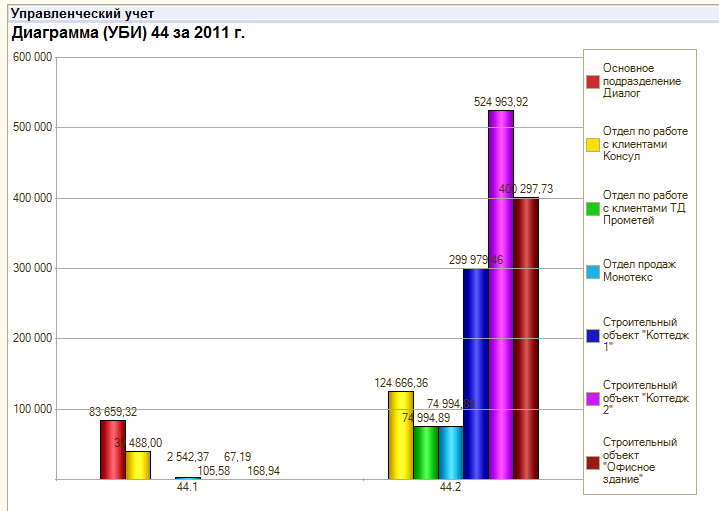

Также возможен анализ расходов в виде графиков и диаграмм: